La imprevisible crisis económica mundial derivada de las respuestas drásticas de Gobiernos para enfrentar la propagación del Corona Virus ha desencadenado una serie de respuestas nunca vistas en magnitud en cuanto inyección de recursos financieros y aumentos de gasto público.

Alemania, España, Estados Unidos, Francia, Gran Bretaña, entre otros, proyectan destinar no menos del 10% del PBI junto a postergar pagos de impuestos para salvar empleos y empresas, con despidos y cierres de compañías ocurriendo ya mismo. El mundo desarrollado puede realizar ello ya que posee fuerte capacidad de financiamiento y circulación de flujos financieros, con las tasas de interés más bajas de la historia.

Asimismo, sus economías con alta formalidad laboral permiten una distribución más directa de los recursos, tanto en el sistema bancario en forma de préstamos, como la gestión pública para otorgar subsidios y altas prestaciones por desempleo. Esta lección de mantener el funcionamiento del núcleo del sistema fue aprendida tras la crisis 2008-2009.

En Argentina, la situación es la contraria. Un país en default, sin acceso al crédito, con ya altos niveles de déficit fiscal, un sistema financiero cuyo negocio no es prestar y un dato clave: la alta informalidad laboral e ingresos dependientes de coyunturas en al menos el 50% de la población. Por ello ejecutar medidas similares al mundo desarrollado requiere de una ingeniería no diseñada ni preparada, precisamente por no ser una economía normalizada.

El Gobierno ha anunciado un paquete de unos $ 350.000 millones, un 1,5% del PBI, destinado en su mayoría a dar avales a otorgar créditos a Pymes y financiar parte del pago de los salarios por el programa REPRO. El problema de ello es que se requiere ingresar al complicado proceso burocrático, tanto del Estado como los Bancos, que con tantos requisitos y normativas que cumplir, torna imposible otorgar los recursos lo antes posible. Cuando el trámite se apruebe, la empresa ya habrá cerrado.

Es por ello que debe buscarse una solución creativa, integral, que tienda a abarcar a toda la población. Porque la decisión de parar la economía afecta a quienes producen y trabajan, siendo en definitiva estos agentes los más importantes a contemplar en este contexto. A continuación, los aportes que pueden ayudar:

Medidas para aliviar el bolsillo

Gobiernos: Bonificación por tres meses del IVA, Ganancias (Empresas e individuos), Contribuciones y Aportes a la Seguridad Social y postergar a diciembre el pago de Bienes Personales. Los gobiernos Provinciales bonifican Ingresos Brutos, Impuesto Inmobiliario, Automotores, y Municipios realizan lo mismo con TASA ABL mas Higiene y Salubridad (establecer criterio local en cada caso).

Toda esta brecha fiscal del Tesoro, de las Provincias y los Municipios, es financiada en su totalidad por emisión monetaria. Estos recursos no generan inflación porque cubren gastos ya estipulados de los Gobiernos (salarios, insumos básicos, bienes y servicios). Si esto no se realiza, el parón económico pasara factura luego y la recaudación puede caer mucho más.

Bancos: Postergación por tres meses de las cuotas de préstamos a individuos sean hipotecarios, prendarios y personales. Habilitar pagos voluntarios. Los montos no abonados se recalculan para los doces meses siguientes. Bonificación de los intereses por financiación de las Tarjetas de Crédito por hasta tres meses.

Servicios Públicos: Bonificación de las facturas por noventa días para empresas e individuos. Esto traerá alivio a las familias y es fácilmente cubierto por transferencias y subsidios del Tesoro que garanticen los costos de las empresas.

Muchos de estos beneficios impositivos son para familias que gastan también en colegios y salud privada. Con estas medidas contarían con mayor ingreso disponible para cubrir esos gastos. Cabría igualmente pensar en cómo la Educación y Salud privadas podrían contribuir. ¿Bajar niveles de cuotas de prepagas? ¿Reducción de arancel escolar, con baja temporal del salario docente?

Medidas para Empresas e individuos

PYMES: Inyección de recursos vía los Bancos. Esto puedo lograrse de una manera simple y concreta. El BCRA paga las LELIQ, esto da liquidez al sistema, y hace bajar la tasa de interés. Hoy los Bancos reciben 38% de interés del BCRA pero el crédito al sector privado sigue cayendo. Igualmente, esto no es lineal. El Banco Central puede emitir dinero destinado a estos créditos.

Cada empresa solicita una línea hasta un tope de la nómina salarial del 50%, compatibilizado con un mayor seguro de desempleo estatal, cubre el 70-80% del salario. La excepción serían los casos que ya venían con mora.

Al estar en una emergencia, los Bancos no pueden entrar a evaluar y ver los riesgos crediticios. Deben entender el contexto porque si no prestan ahora, luego las empresas no les van a pagar los créditos hoy vigentes. El dinero debe estar disponible automáticamente. Hay que cambiar el modelo mental bancario e instalar la idea de que el mejor negocio es prestarle a cada vez más empresas e individuos y esta es una gran ventana de oportunidad.

Especial mención al sector turismo, el cual debe ser el primero en recibir estos beneficios.

Salarios y puestos de trabajo: Flexibilizar la ley de contrato de trabajo y permitir despido temporario con compromiso de recontratación a futuro. La indemnización es solo de un mes. A su vez, habilitar la reducción de salarios transitoria porque al disminuir los gastos de las familias por la cuarentena, también se reducen los costos (solución alemana en crisis 2008 que produjo menor desempleo y luego mejor recuperación económica).

Quienes optan por ello, deben garantizar todas las fuentes de empleo. Las reducciones salariales mayores al 25% pueden ser completadas en forma de compensación por la diferencia con el seguro de desempleo actual, otorgado automáticamente. Esto permite contar con los ingresos básicos para comprar alimentos y medicamentos, a la vez compensada por menores gastos de servicios públicos y de movilidad –combustible- o transporte público.

En caso de despido, se crea una partida extraordinaria destinada al seguro de desempleo y de las asignaciones familiares que garanticen un piso de no menos de $ 40.000 mensuales. ¿Cómo aplicarlo rápido? Producida la baja del Formulario 931, AFIP informa a ANSES del despido y vía web, el afectado brinda sus datos. Con dicha información, en 24hs se realiza la transferencia a la cuenta. De no ser efectivo este mecanismo, ANSES habilitara bocas de atención que reciban a los afectados con la documentación que verifique el despido y habilita el trámite desde allí.

Trabajo informal: Aunque este universo de población recibe las Asignaciones Universales, su ingreso complementario y esencial se verá afectado por la ausencia de actividad. Si sus ingresos eran $ 30.000, la AUH le aporta solo $ 10.000 si tiene tres hijos. Aquí cabria duplicar la AUH para llegar a cubrir Canasta Básica Alimentaria. ¿Y la diferencia restante? Al estar bancarizados, el Banco ofrece automáticamente apertura de Caja de Ahorro con créditos de dos años de duración hasta 50.000 pesos.

El beneficiario lo tiene disponible en 48hs como saldo y decide él mismo que hacer con ello. ¿Cómo se devuelve? Se otorgan tres meses de gracia y la garantía es el cobro mismo de la AUH (ANSES ya realiza esto). Además, y esto es muy importante, es la oportunidad de expandir las plataformas digitales de los nuevos Bancos que operan por ellas.

Hoy ya es real el hecho de hacerse usuario y automáticamente solicitar, sin condiciones, un crédito personal con cuotas de hasta 24 meses en entidades como BRUBANK, UALA O MERCADO PAGO. Los Bancos Comerciales deberían adaptar sus plataformas a estos efectos y entonces competir todos en igualdad de condiciones. Aquí es clave el papel del Gobierno informando sobre estas opciones.

A su vez, esto permitiría acercar los Bancos a la gente. Existe un gran prejuicio y desconocimiento en la población contra el sistema bancario. Estas herramientas permitirían generar lazos más duraderos que redundan en beneficios para ambas partes.

Autónomos y Monotributistas sin contratos con el Estado: La AFIP posee todos los datos de los contribuyentes, sus niveles de facturación y su CBU. Bonificar el pago de impuestos aquí no alcanza. Porque el monotributista que factura $ 60.000 por mes deja de pagar $ 3000-4000 pesos, pero su ingreso disponible es casi nulo.

La propuesta es que la AFIP, previa transferencia del Tesoro, deposite directamente en las cuentas el equivalente al 60% de la facturación de marzo hasta un tope de $ 50.000 para individuos y $ 100.000 a comercios por los próximos tres meses. El autónomo dueño del comercio puede solicitar el seguro de desempleo por noventa días con asignaciones familiares incluidas. Asimismo, ser agente beneficiario de las medidas de préstamos del sector bancario a sola firma y sin condicionamientos.

Estas medidas deben evaluarse seriamente ya que por más recursos que el Estado prometa destinar, la solución llegará muy tarde. Para ello las Cámaras Empresarias y los Sindicatos deben ponerse rápidamente en autos de la situación y ser canalizadores de estas propuestas. Los sistemas bancarios e impositivos son utilizados frecuentemente como forma de transferencia automática de recursos de individuos y empresas para el Estado y el sector financiero. La idea es simple. Utilizar este sistema en forma inversa para ayudar a quienes producen y trabajan.

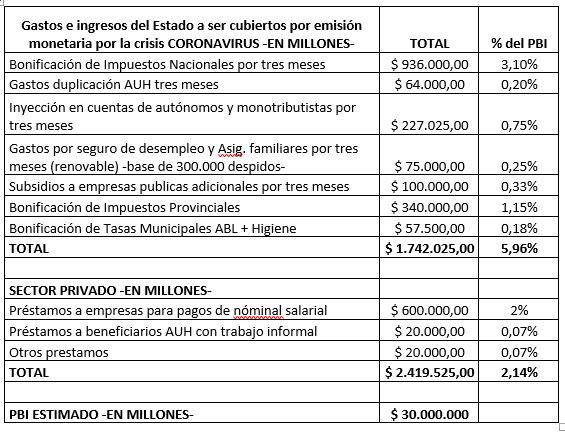

ANEXO – COSTO ESTIMADO DE LAS MEDIDA

[…] iniciativa plantea la creación de un “Programa de Sostenibilidad Productiva” (Repro) que otorgaría ayuda económica a trabajadores de “empresas en […]